주력사업 없는 KT캐피탈 M&A '찬밥신세'

대표상품 없어 매물경쟁 뒤처지고..KT 계열사 신용등급 후광도 사라져

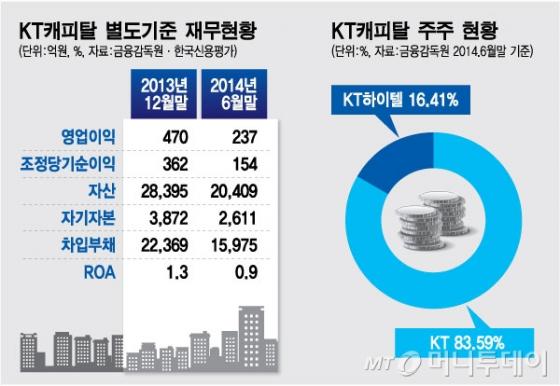

3일 금융투자업계에 따르면 KT캐피탈의 매각주관사인 우리투자증권 (12,100원  100 0.8%)은 최근 일부 대형 대부업체와 PEF(사모투자펀드) 운용사 등에 투자안내서를 발송했다. 우리투자증권은 KT그룹의 자회사 정리 계획에 맞춰 KT캐피탈의 연내 매각을 서두르고 있다. 100 0.8%)은 최근 일부 대형 대부업체와 PEF(사모투자펀드) 운용사 등에 투자안내서를 발송했다. 우리투자증권은 KT그룹의 자회사 정리 계획에 맞춰 KT캐피탈의 연내 매각을 서두르고 있다.황창규 KT 회장은 지난달 21일 기자들과 만나 "계열사 개편안을 연말에 발표할 것"이라며 "연말까지 KT렌탈과 KT캐피탈 매각을 포함한 후속 자회사 정리 작업을 마무리짓겠다"고 밝혔다. KT (32,950원  400 -1.2%)가 보유하고 있는 KT캐피탈 지분은 83.6%로 장부상 1724억원 규모다. KT는 경영권 프리미엄 등을 고려해 장부가보다 높은 수준으로 매각가격을 기대한다. 400 -1.2%)가 보유하고 있는 KT캐피탈 지분은 83.6%로 장부상 1724억원 규모다. KT는 경영권 프리미엄 등을 고려해 장부가보다 높은 수준으로 매각가격을 기대한다.하지만 시장 반응은 회의적이다. KT캐피탈은 주력이라고 할만한 사업분야가 확실치 않아 다른 캐피탈사에 비해 매력이 떨어진다는 지적이다. 현대캐피탈과 아주캐피탈은 자동차 할부금융에, 롯데캐피탈은 개인신용대출에 강점이 있는 반면 KT캐피탈은 내세울만한 대표 분야가 없다. KT캐피탈은 지난해 사업보고서 기준으로 2조8395억원 규모의 여신 잔액에서 기업대출이 2조원 이상으로 가장 많지만 그룹 협력업체 대상의 지원성 금융상품 판매가 상당부분을 차지해 강점으로 내세우기엔 부족하다. 캐피탈사 매물이 많다는 점도 KT캐피탈에 불리하게 작용한다. 매물로 나온 KT캐피탈, 아주캐피탈, 씨티캐피탈 가운데 굳이 KT캐피탈 인수를 고집할 이유가 많지 않다는 얘기다. KT캐피탈이 KT 계열사로 누려온 신용등급 후광효과가 사라질 수 있다는 점도 약점으로 꼽힌다. KT캐피탈의 신용등급은 지난 5월 KT E&S 사태 이후 KT의 지원 가능성이 약해지면서 'AA-'에서 'A+'로 한단계 떨어졌다. KT그룹에서 완전히 떨어져 나올 경우 최소 한 단계 이상 추가 강등될 수 있다는 게 전문가들의 견해다. KT캐피탈과 비슷한 자산을 보유한 효성캐피탈의 경우 신용등급이 'A'에 그친다. KT캐피탈의 신용등급이 더 떨어지면 자금조달 비용이 늘면서 실적에 악영향을 미칠 가능성이 크다. 캐피탈시장 전망도 밝은 편이 아니다. 최근 캐피탈사 매물이 줄을 잇는 것도 어려워진 캐피탈업계의 상황을 반영한다는 분석이다. 불과 2~3년 전까지만 해도 은행과 대부업체 사이에서 중금리 대출로 고객층을 확보했지만 최근 저금리 상황이 길어지면서 대출금리를 낮춘 대부업체와 신용도가 높은 은행 사이에서 개인대출 입지가 줄었다. 정부의 여신전문금융업법 개정안도 역풍으로 작용한다. 개정안에는 자산 2조원 이상의 대형사의 경우 가계 신용 대출 비중이 총자산의 10%를 넘지 못하도록 제한하는 내용이 포함됐다. 법안이 시행되면 캐피탈사의 사업구조가 사실상 기업대출로 한정될 수밖에 없다. 업계 2위 업체인 아주캐피탈이 지난 8월 말 본입찰을 실시하고 아직까지 우선협상자를 확정짓지 못하는 것도 이런 배경 때문으로 분석된다. 시장 관계자는 "KT가 매각가격에 대해 얼마만큼 눈을 낮출 것이냐가 최대 관건"이라며 "우리투자증권이 능력 있는 인수 후보군을 끌어올 수 있는지 여부도 변수가 될 것"이라고 말했다. |